theTAX tv 채흥기 기자 | 올해 6월말 기준 은행권 주택담보대출 중 전월세 자금 조달을 목적으로 대출을 받은 금액이 무려 70조원에 달한 것으로 드러났다. 이는 순수한 주택 구입목적이 아니라 일정기간 집값이 오르면 팔아 시세차익을 남기는 이른바 갭투자 목적 의심의 대출이어서 자산과세를 강화해야 한다는 주장이 제기되고 있다.

29일 기획재정위원회 장혜영 의원(정의당)은, 객투자 목적 의심의 전월세 대출이 70조원에 이르는데, 이는 2017년 말 27조원에서 43조원 가량 늘어난 수치로 이들 대출은 전세가 있는 주택을 구매한 뒤 구매한 주택을 담보로 본인의 전월세 임차자금을 마련하기 위한 목적으로, 주택 구입 목적이 아니라서 전입·처분 의무도 없으므로 이른바 '갭투자'의 한 유형으로 사용된 것으로 보인다고 밝혔다.

장혜영 의원은 “각종 유형의 갭투자가 벌어지고, 정부가 규제를 하면 우회 방법을 찾는 일이 반복되고 있다”면서 “자산가격의 안정 없이 선제적으로 갭투자를 차단하는 일은 어려운 만큼 자산과세를 강화해 자산시장의 폭등을 막아야 한다”고 주장했다.

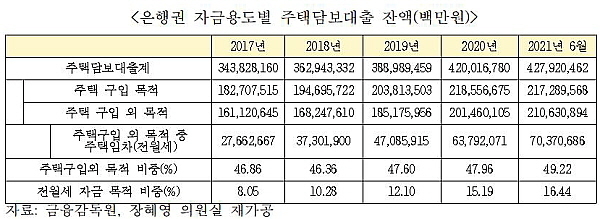

그는 이어 "금융감독원으로부터 은행 업무보고서를 제출받아 정리한 자료에 따르면, 올해 6월말 기준 은행권 주택담보대출 잔액은 427조 9,204억원이며, 그 중 주택구입 목적의 잔액은 217조 2,895억원 이고 주택구입 외 목적의 잔액은 210조 6,308조원"이라면서 "주택구입 외 목적의 주택담보대출 잔액 중 눈에 띄는 용도는 전월세 등 주택임차용 목적으로 주택담보대출을 받아 주택을 구입하는게 아닌, 이미 매입한 주택을 담보로 본인 거주 목적의 전월세 자금을 마련하기 위한 목적이라는 뜻으로 올해 6월말 기준 70조원에 이르고 있어 이는 문재인 정부가 출범한 2017년과 비교하면 43조원 가량 늘어난 수치로, 전체 주택담보대출에서 차지하는 비중도 8%에서 16.4%로 두 배이상 늘었다."고 덧붙였다.

장 의원은 "이러한 형태의 대출이 발생하는 이유는, 예를 들어 무주택자가 서울에서 13억 원 가량의 아파트를 매입할 때 담보인정비율이 9억 원 이하분에 대해서는 40%, 9억원 초과분에 대해서는 20%가 적용되어 대출가능 금액이 총 4.4억원에 불과해 8억 원 이상의 본인 자금이 필요하지만 올해 6월 기준 서울 아파트 전세가율이 60%에 달한다는 점을 감안하면 7.8억 원 전세를 끼고 아파트를 매입하면, 본인 자금은 5.2억 원 가량이면 된다."면서 "이렇게 아파트를 매입한 이후 이를 담보로 본인이 거주할 주택의 '주택구입외' 목적의 전월세 자금을 빌리는 식의 대출이 늘어나고 있는 것이고, 주택구입 목적이 아니라서 전입·처분 의무도 없다. 주택구입외 목적 대출의 비중도 올해 6월말 49%까지 올랐다."고 강조했다.

장혜영 의원은 “정부는 갭투자를 막기위해 주택담보대출의 전입과 처분요건을 강화하고, 전세자금대출을 제한하는 등 각종 방안을 강구하고 있지만 계속 새로운 방식의 갭투자가 생겨나고 있다”고 강조하고, “결국 부동산 시장의 안정 없이 갭투자를 선제적으로 차단하는 것은 매우 어려운 일로, 자산과세를 강화해 시장을 안정시켜야 하나 정부·여당은 오히려 고가주택에 대한 세부담을 낮춰 투자유인을 높이고 있다”고 꼬집고 “부동산에 대한 과세 정상화를 통해 시장의 불안을 안정시켜야 국민들이 무리하게 갭투자에 나서는 일을 줄일 수 있을 것”이라고 덧붙였다.